Hạch Toán Thuế Nhập Khẩu Hàng Hóa

Hạch toán thuế VAT hàng nhập khẩu là nghiệp vụ khó đối với kế toán mới vào nghề. Mỗi sai sót có thể dẫn đến thiệt hại nghiêm trọng về tài chính. Bài viết sau sẽ giúp kế toán nắm rõ hơn về nghiệp vụ cũng như các điểm cần lưu ý khi hạch toán thuế VAT hàng nhập khẩu.

Hạch toán thuế VAT hàng nhập khẩu là nghiệp vụ khó đối với kế toán mới vào nghề. Mỗi sai sót có thể dẫn đến thiệt hại nghiêm trọng về tài chính. Bài viết sau sẽ giúp kế toán nắm rõ hơn về nghiệp vụ cũng như các điểm cần lưu ý khi hạch toán thuế VAT hàng nhập khẩu.

Sơ đồ hạch toán thuế VAT hàng nhập khẩu

Kế toán hạch toán thuế VAT (thuế GTGT) hàng nhập theo sơ đồ sau:

Hạch toán thuế VAT hàng nhập khẩu chi tiết

Cách hạch toán thuế VAT hàng nhập khẩu căn cứ theo Thông tư số 200/2014/TT-BTC ngày 22/12/2014 hướng dẫn về chế độ kế toán doanh nghiệp. Dưới đây là chi tiết cách hạch toán thuế VAT hàng nhập khẩu trong từng trường hợp:

Kế toán nhập khẩu vật tư, hàng hoá, tài sản cố định (TSCĐ), kế toán tiến hành phản ánh số thuế nhập khẩu phải nộp, tổng số tiền phải trả, hoặc đã thanh toán cho người bán và giá trị vật tư, hàng hoá, TSCĐ nhập khẩu (giá có thuế nhập khẩu) như sau:

Đối với hàng tạm nhập – tái xuất không thuộc quyền sở hữu của đơn vị. Khi xác định thuế nhập khẩu phải nộp, hạch toán:

Khi kế toán nộp thuế nhập khẩu vào Ngân sách Nhà nước, kế toán ghi:

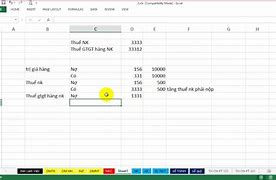

Hạch toán thuế VAT hàng nhập khẩu sử dụng Tài khoản 33312.

Khi thuế nhập khẩu của vật tư, hàng hóa đã nộp ở khâu nhập khẩu, được hoàn, được giảm, hạch toán:

Khi thuế nhập khẩu của TSCĐ đã nộp ở khâu nhập khẩu, được hoàn, được giảm, kế toán hạch toán:

Khi thuế nhập khẩu đã nộp ở khâu nhập khẩu nhưng hàng hóa không thuộc quyền sở hữu của đơn vị, được hoàn khi tái xuất kế toán hạch toán như sau:

Khi DN nhận được tiền từ ngân sách nhà nước,kế toán ghi:

Khi doanh nghiệp nhận được thông báo về nghĩa vụ nộp thuế nhập khẩu từ bên nhận ủy thác, kế toán ghi nhận số thuế nhập khẩu phải nộp, ghi như sau:

Khi doanh nghiệp nhận được chứng từ nộp thuế vào NSNN của bên nhận ủy thác, kế toán phản ánh giảm nghĩa vụ với NSNN về thuế nhập khẩu ghi như sau:

Cách hạch toán thuế VAT hàng nhập khẩu

Để hạch toán thuế VAT (thuế GTGT) hàng nhập khẩu kế toán sử dụng Tài khoản 33312 - Thuế giá trị gia tăng phải nộp.